Quản lý tài chính cá nhân là việc làm không thể thiếu và là con đường ngắn nhất đến với tự do tài chính. Nếu không quản lý tốt những gì bạn đang có thì nó có thể biến mất bất cứ lúc nào, tiền cũng vậy. Áp dụng triệt để 5 cách quản lý tài chính cá nhân hiệu quả sẽ giúp bạn tập trung tối đa vào những thứ mình muốn.

Quản lý tài chính cá nhân là gì?

Tài chính cá nhân là việc quản lý tài chính của mỗi người hoặc hộ gia đình để lập ngân sách, tiết kiệm và chi tiêu các nguồn tiền theo thời gian, tính toán các rủi ro và sự kiện tài chính trong tương lai.

Quản lý tài chính cá nhân là cách bạn sử dụng tiền của mình một cách hợp lý cho các nhu cầu cần thiết, mục tiêu cá nhân, dự định tương lai,… Đồng thời, bạn phải luôn dự phòng cho mình một khoản khẩn cấp cho những việc bất ngờ, rủi ro khó lường trước trong cuộc sống.

Áp dụng quy tắc 50/20/30

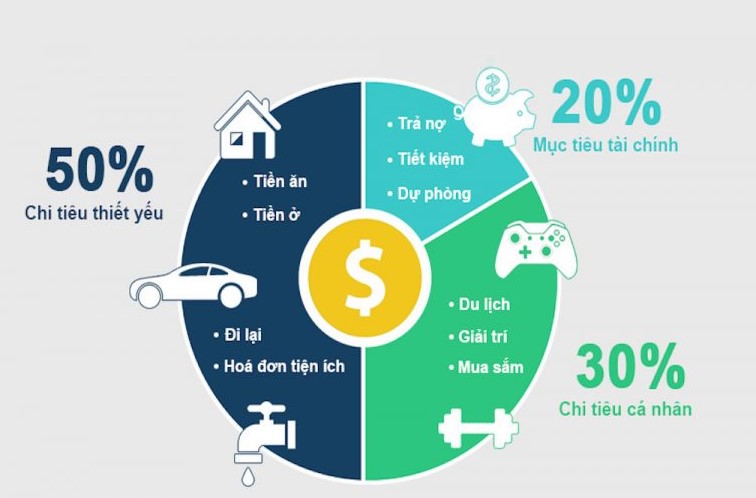

Không phải ngẫu nhiên mà quy tắc 50/20/30 được xem là quy tắc vàng được thực hiện nhiều nhất. Tiếp theo của việc quản lý và thiết lập ngân sách thì bạn cần xem hạn mức nên chi cho những khoản cần thiết và cân đối số tiền của mình đã đi về đâu. Quy tắc 50/20/30 là hướng phân chia tỷ lệ để bạn có được cho mình kế hoạch quản lý tài chính phù hợp hơn. Quy tắc được áp dụng như sau:

50% Thu nhập – dành cho nhu cầu thiết yếu

Chỉ nên dành ra tối đa 50% thu nhập cho những chi phí thiếu yếu trong cuộc sống của bạn. Chi phí này là những khoản mà bạn chắc chắc sẽ cần bỏ ra. Còn gọi là chi phí cố định thông thường bao gồm: tiền ăn, ở, hóa đơn điện nước, chi phí đi lại.

Hãy cố gắng không làm vượt con số 50% này. Nếu thực sự cần thiết hãy thử giảm các tiền hóa đơn, chi phí đi lại. Còn nếu không được nữa, thì buộc bạn phải giảm mỗi mục tiếp theo 5% (đã được các chuyên gia đưa ra lời khuyên). Lưu ý là chỉ nên giảm phần chi tiêu cá nhân, không nên giảm các mục tiêu tài chính.

20% thu nhập của bạn – dành cho mục tiêu tài chính

Tùy mỗi người mà mục tiêu tài chính sẽ khác nhau nhưng hãy để dành khoản này cho mục tiêu tiết kiệm, quỹ dự phòng và trả nợ nếu có. Để ra được quỹ này bạn có thể thoải mái hơn mà không cần phải nghĩ quá nhiều về vấn đề tài chính về sau.

30% thu nhập của bạn – Dành cho chi tiêu cá nhân

Chuyên gia tài chính cho biết, đây được xem là danh mục hoàn toàn linh hoạt. Bạn nên chi tiêu một cách có chủ đích cho mục này, tránh lãng phí quá nhiều vào những thứ không cần thiết. Những chi phí này bao gồm: giải trí, du lịch, mua sắm, xăng xe,… 30% là tỷ lệ tối đa bạn nên dành cho cuộc sống cá nhân. Chi phí trong mục này càng ít bạn càng sớm đạt được mục tiêu tự do tài chính.

Bí quyết giúp bạn quản lý tài chính cá nhân tốt hơn

Liệt kê các mục tiêu tài chính càng chi tiết càng tốt

Liệt kê ra tất cả mục tiêu về quản lý tài chính mà bạn muốn đạt được. Và nên nhớ là càng cụ thể càng tốt, sau đó hãy sắp xếp theo các thứ tự ưu tiên sau:

- Các mục tiêu ngắn hạn như việc tiết kiệm một khoản đủ để đi du lịch

- Các mục tiêu lâu dài: trả nợ, nghỉ hưu sớm hoặc mua nhà…

- Các mục tiêu ngắn hạn: giảm thiểu chi tiêu, hạn chế hoặc không sử dụng thẻ tín dụng

- Hãy đặt sự ưu tiên rõ ràng cho các mục tiêu để kế hoạch tài chính của bạn chi tiết nhất có thể.

- Các mục tiêu tài chính cần cụ thể, rõ ràng

Xây dựng kế hoạch quản lý tài chính cá nhân phù hợp

Kế hoạch tài chính cá nhân luôn là bước quan trọng để bạn thực hiện được các mục tiêu của mình. Để phần kế hoạch được rõ ràng hơn nữa, bạn có thể thêm vào nhiều bước thực hiện hoặc các cột mốc quan trọng để tiện theo dõi. Kế hoạch thường thấy sẽ gồm có mục tiêu thiết lập phần ngân sách hàng tháng và các kế hoạch chi tiêu rõ ràng, ngoài ra là thoát nợ nếu có.

Không nên có nợ xấu

Các khoản nợ xấu về lâu dài sẽ gây ra nhiều trở ngại cho kế hoạch và mục tiêu tài chính của bạn. Một vài bí quyết giúp bạn nhanh chóng trả hết phần nợ:

- Thanh lý những món đồ không dùng đến nữa để có thêm tiền.

- Tìm và làm một công việc ngoài giờ khác đẻ thời gian trả nợ được rút lại.

- Tìm các khoản có thể tạm thời cắt giảm ngân sách để tập trung vào phần trả nợ.

Tìm lời khuyên từ các chuyên gia

Các chuyên gia tài chính sẽ có góc nhìn tốt và nhiều kinh nghiệm hơn để có thể giúp bạn có mong muốn đầu tư từ số tiền “nhàn rỗi”.

Mỗi cách đầu tư đều có phần rủi ro, nhưng tùy vào tình hình tài chính cũng như nhu cầu bản thân, các cố vấn tài chính sẽ có thể hỗ trợ bạn đầu tư theo cách phù hợp và ít rủi ro nhất có thể. Nếu cảm thấy các chuyên gia không đủ tin tưởng, bạn có thể hỏi kinh nghiệm từ những người đi trước như bố mẹ, anh chị, đồng nghiệp…

Công cụ quản lý tài chính cá nhân hiệu quả

Sử dụng sổ ghi chép

Một quyển sổ nhỏ mang theo bên mình để ghi chép các khoản chi tiêu có thể giúp bạn kiểm soát tốt tài chính. Hoặc nếu bạn có thể chủ động ghi ra trước các đề mục dự định chi sẽ tốt hơn, sau đó chỉ cần bổ sung số tiền thực tế.

Quản lý tài chính với sổ Kakeibo

Là một phương pháp được người Nhật sử dụng rộng rãi. Mỗi khi có ý định chi tiêu, bạn phải trả lời 4 câu hỏi để chắc chắn về việc chi tiêu của bản thân. Bao gồm:

- Bạn hiện có bao nhiêu tiền?

- Bạn đang muốn tiết kiệm bao nhiêu?

- Bạn sẽ chi bao nhiêu tiền cho việc này?

- Bạn cải thiện chi tiêu bằng cách nào?

Tận dụng app quản lý tài chính trên điện thoại

Phương pháp giống phương pháp đầu tiên, nhưng thay vì ghi vào sổ tay, bạn sẽ thực hiện thông qua app quản lý tài chính trên điện thoại sẽ biết được biểu đồ thu chi tổng quan của mình.

Những câu hỏi thường gặp về quản lý dòng tiền cá nhân?

Sau đây là những câu hỏi thường gặp về cách quản lý tài chính cho cá nhân và lời giải:

Nên quản lý dòng tiền cá nhân ở đâu?

Tùy theo nhu cầu và sở thích, bạn có thể sử dụng sổ, excel, ứng dụng (app) quản lý tài chính trên điện thoại… Trong đó, ứng dụng là cách quản lý dòng tiền cá nhân được giới trẻ yêu thích bởi có thể dễ dàng cập nhật và theo dõi tình trạng tài chính mới nhất của mình ở bất kỳ đâu.

Người mới bắt đầu quản lý tài chính cá nhân thì nên chú ý gì?

Khi mới bắt đầu quản lý tài chính cá nhân, điều quan trọng là bạn cần kiên định với mục tiêu. Lúc đầu bạn có thể cảm thấy không quen, nhưng dần bạn sẽ hình thành được kỷ luật tiết kiệm và chi tiêu cho bản thân.

Những sai lầm thường gặp khi quản lý tài chính cá nhân là gì?

Có rất nhiều sai lầm khiến bạn dễ dàng phá vỡ nguyên tắc quản lý tài chính như nợ xấu, mua sắm vô độ, thiếu kiên định… Do đó, bạn nên cố gắng khắc phục các sai lầm đó để đạt được mục đích tài chính nhé.

Tóm lại, cách quản lý tài chính cá nhân của mỗi người sẽ không giống nhau. Và bạn cũng có thể thay đổi linh hoạt làm sao để phù hợp với mức sống, nhu cầu của mình nhất là được. Điều mà bạn cần nhớ là hãy lập kế hoạch ngay và kiên trì thực hiện nó đủ lâu, ít nhất là đến khi bạn đã thanh toán hết nợ và có khoản tiền dự phòng đủ.

Chú ý:

Bài viết thể hiện quan điểm và góc nhìn của cá nhân tác giả, chỉ có giá trị tham khảo về mặt thông tin, kiến thức và không có giá trị pháp lý về khuyến nghị đầu tư hay thay thế cho việc tư vấn tài chính nào tương đương. TraderPlus không chịu trách nhiệm đến khoản đầu tư của độc giả khi sử dụng thông tin từ bài viết này. Bản quyền thuộc về đóng góp của tác giả.- Thông tin liên hệ:

- Địa chỉ: Việt Nam

- Phone: 08.xxx.xxx

- Email: traderplusvn@gmail.com

- Website: https://traderplus.net/

Nếu thấy bài viết HAY chia sẻ ngay!